貸付用不動産の相続対策はどう変わる?

令和9年1月1日以降の評価方法改正と今から取るべき対策

令和8年度(2026年度)税制改正大綱により、相続・贈与前5年以内に取得・新築された貸付用不動産の評価方法が、従来の路線価等から「実勢価格の8割程度(取得価額を基準)」に見直されます。

これまで、不動産、特にアパートやマンションといった「貸付用不動産」を活用した相続税対策は、資産家や投資家にとって「王道」とも呼べる節税手法でした。しかし、政府が打ち出した令和8年度税制改正大綱により、この節税スキームの根幹を揺るがす評価方法の抜本的な見直しが決定しました。

今回の改正は、国税庁が「公平の追求」を掲げ、市場価格と相続税評価額の乖離を突いた極端な節税策を、客観的な「ルール」によって封じ込めに来たということです。特に、相続発生の直前に物件を購入して資産を圧縮する「駆け込み取得」については、今後は事実上、そのメリットが消失することになります。

本コラムでは、貸付用不動産を保有しているオーナー様や、これから相続対策を検討されている方々に向けて、令和9年からの改正内容を徹底的に解説します。なぜこの改正が行われるのかという背景から、新ルールの詳細な仕組み、そして今すぐ着手すべき「資産の棚卸し」や「シミュレーション」といった具体的な対策まで説明していきます。この変化を正しく理解し、早期に対策を講じることが、大切な資産を次世代へ円満に引き継ぐための唯一の道となります。

- 1. 改正のワケ:なぜ「貸付用不動産」の評価が見直されるのか

- 1-1. 市場価格と通達評価額の「かい離」という問題

- 2. 令和9年からの新ルール:「5年以内ルール」

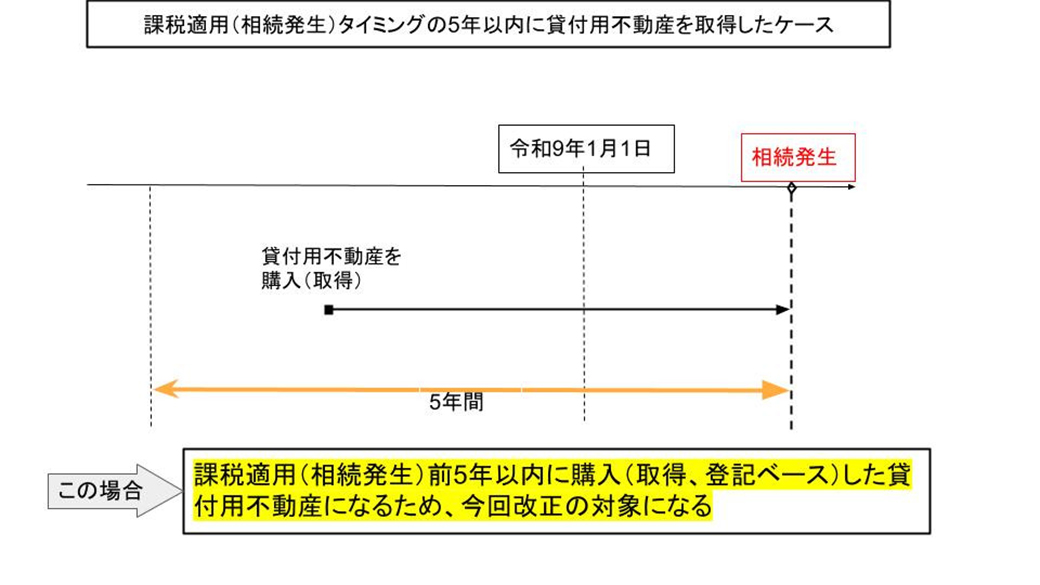

- 2-1. 「5年以内」の取得・新築がターゲット

- 2-2. 具体的な改正対象例

- 2-3. 適用除外となる「経過措置」

- 3. 緊急対策①:資産の棚卸しによる現状把握

- 3-1. なぜ今、棚卸しが必要なのか

- 3-2. 資産棚卸し実践:5つのフェーズ

- 4. 緊急対策②:取得時期の確認と「組み換え」

- 4-1. 取得時期を確認し「5年の壁」を攻略する

- 4-2. 資産の「組み換え」という選択肢

- 5. 緊急対策③:相続税シミュレーションによる納税資金の見直し

- 5-1. 納税額はどれくらい増えるのか?

- 5-2. 例納税資金確保の3つのルート

- 6. 専門家への相談:なぜ「早め」が有効なのか

- 6-1. 不動産コンサルタントや税理士などの専門家に依頼する5つのメリット

- 6-2. 相談の「10ヶ月の壁」と「時間の猶予」

- 7. まとめ:令和9年に向けたオーナーの覚悟と行動

1. 改正のワケ:なぜ「貸付用不動産」の評価が見直されるのか

不動産を活用した相続税対策がなぜこれほどまでに一般的だったのか、そしてなぜ今、それが規制の対象となったのか。その背景には、長年放置されてきた「市場の実態」と「税制上の評価」の大きなズレがあります。

1-1. 市場価格と通達評価額の「かい離」という問題

不動産の相続税評価は、原則として国税庁が定める「財産評価基本通達」に基づいて行われます。土地であれば「路線価」、建物であれば「固定資産税評価額」が基準となります。一方で、実際に市場で売買される価格(時価)は、その物件の収益性や立地、需給バランスによって決まります。

特にアパートやマンションなどの「貸付用不動産」の場合、第三者に貸し出しているという権利の制約があるため、相続税評価額をさらに引き下げる仕組みが存在します。これが「貸家建付地」や「貸家」の評価減です。一方で、投資市場においては、高い賃料収入が見込める物件ほど高く取引されます。ここに「収益が上がれば市場価値は上がるが、税務上の評価額は下がる」というねじれが生じていました。

| 指標 | 市場価格(通常の取引価額) | 相続税評価額(通達評価額) |

|---|---|---|

| 評価の視点 | 収益性、利回り、将来の転売価値 | 路線価、固定資産税評価額 |

| 賃貸状況の影響 | 満室で収益性が高いほど高値になる | 賃貸割合が高いほど評価が下がる |

| 評価の水準 | 時価(100%) | 時価の3割〜8割程度 |

この乖離を利用することで、例えば1億円の現金を不動産に組み替えるだけで、相続財産を4,000万円や5,000万円へと圧縮することが可能でした。これが「アパマン節税」や「タワマン節税」と呼ばれるものです。

2. 令和9年からの新ルール:「5年以内ルール」

令和8年度税制改正により導入される新ルールは明快です。それは、取得からの「期間」によって評価方法を区別するという考え方です。

2-1. 「5年以内」の取得・新築がターゲット

令和9年(2027年)1月1日以後の相続または贈与において、被相続人等が課税適用前5年以内に対価を伴う取引により取得、または新築した一定の貸付用不動産については、従来の路線価評価ではなく、実勢価格に基づく新評価が適用されます。

新評価の基準は、原則として「課税時期における通常の取引価額(時価)」となります。ただし、納税者の予測可能性と計算の簡便性を考慮し、課税上の弊害がない限りは「取得価額を基に地価の変動等を考慮して計算した価額の80%」で評価することが認められる方針です。

| 取得・新築からの期間 | 改正前(現在) | 改正後(令和9年〜) |

|---|---|---|

| 5年以内 | 路線価・固定資産税評価 | 取得価額(時価)の80%程度 |

| 5年超 | 路線価・固定資産税評価 | 従来通り(路線価等) |

この「80%」という数字は、一見すると現行の路線価水準(時価の8割程度)に近いように見えますが、決定的な違いがあります。それは「貸家建付地としての減額(借地権×借家権×賃貸割合)」などが適用されなくなる、あるいは適用された後のベースが跳ね上がるという点です。現行法では、時価の3割~5割程度まで圧縮できていたものが、今後は一律に8割まで引き上げられるため、節税効果は劇的に縮小します。

2-2. 具体的な改正対象例

2-3. 適用除外となる「経過措置」

一方で、全ての新築物件が対象となるわけではありません。急激な制度変更による不利益を避けるため、一定の救済策が検討されています。

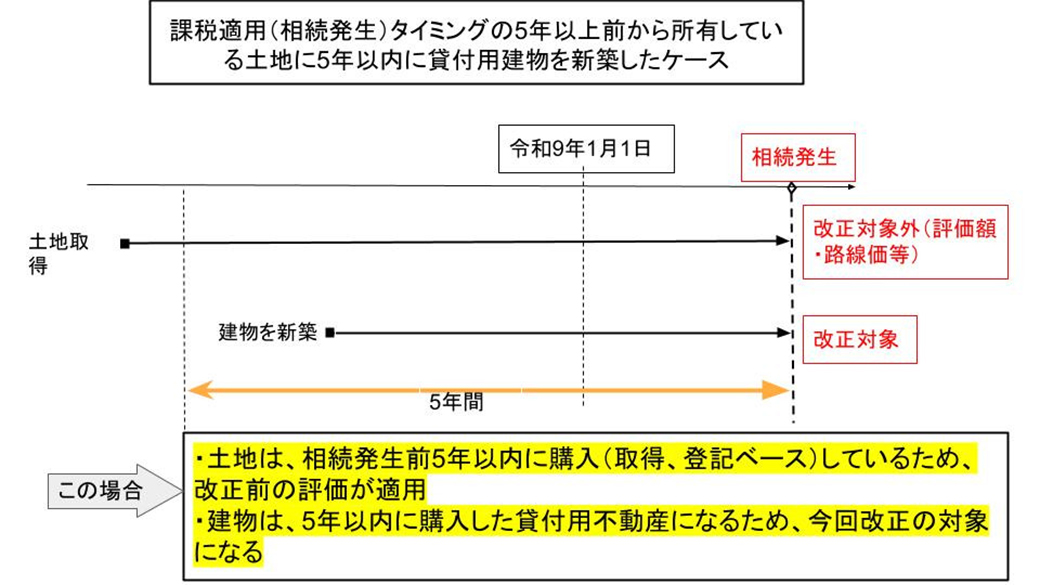

● 土地の長期保有ケース : 改正を通達に定める日(発遣日)の5年前から所有している土地の上に、その日までに建築を開始 (建築中を含む)した家屋については、今回の改正の適用外となる見込みです。

● 施行前の贈与 : 令和8年12月31日までに贈与を完了させれば、現行の評価方法が適用されます。ただし、贈与直後に受贈者が物件を売却して現金化するようなケースは、依然として当局(いわゆる総則6項)による否認リスクが残るため、注意が必要です。

3. 緊急対策①:資産の棚卸しによる現状把握

相続対策の第一歩は現状を正しく把握することです。新ルールの施行まで残された時間は決して長くありません。まずは自身の保有資産を整理する「資産の棚卸し」から着手しましょう。

3-1. なぜ今、棚卸しが必要なのか

不動産オーナーの多くは、複数の物件を異なる時期に取得しています。どの物件が「5年以内」に該当し、どの物件が「5年超」になるのか、そしてそれらが全体でいくらの相続税を生むのか。これらを頭の中だけで管理するのは不可能です。資産の棚卸しを行うことで、以下のことが明確になります。

● 改正の影響を直接受ける物件の特定 : 令和9年以降に取得から5年を越えない物件はどれか。

● 納税資金の不足額 : 評価額の上昇により、将来必要となる納税額がいくら増えるのか。

● 資産の「質」の判定 : 節税メリットが消えた後でも、保有し続ける価値(収益性)がある物件はどれか。

3-2. 資産棚卸し実践:5つのフェーズ

効果的な棚卸しを進めるためには、以下のステップに従って「資産棚卸表」を作成することをお勧めします。

| フェーズ | 内容 | 具体的なアクション |

|---|---|---|

| Phase 1: 基本情報の整理 | 所有不動産のリストアップ | 登記簿謄本、売買契約書を揃え、所有者と取得日を確認する。 |

| Phase 2: 評価額の調査 | 現在の評価と時価の把握 | 路線価、固定資産税評価額に加え、近隣の成約事例等から時価を推定する。 |

| Phase 3: 収益性の検証 | 物件ごとのキャッシュフロー確認 | 家賃収入、管理費、修繕積立金、固定資産税、ローン返済額を算出する。 |

| Phase 4: 改正後の評価試算 | 令和9年基準での再計算 | 取得5年以内の物件について「取得価額の80%」で評価額を書き換える。 |

| Phase 5: 家族との意思共有 | 相続人への情報開示 | どの物件を誰に引き継ぎたいか、家族の意向を確認する。 |

不動産だけでなく、預貯金、有価証券、生命保険、そして借入金などの負債もすべて一覧にまとめ、「どこを見れば全財産がわかるか」という状態(財産目録の作成)にすることが重要です。

4. 緊急対策②:取得時期の確認と「組み換え」

資産の棚卸しが完了したら、次は具体的な「攻め」と「守り」の戦略を立てます。令和9年の改正は、不動産投資の判断基準を「節税重視」から「収益・価値重視」へとシフトさせます。

4-1. 取得時期を確認し「5年の壁」を攻略する

改正後は、物件取得から相続発生までの「時間」が決定的な意味を持ちます。

● 長期保有の重要性 : 取得から5年を超えれば、従来通りの路線価評価が適用されます。そのため、都心の好立地など、長期的に価値が落ちにくい物件については、「あえて早期に取得し、5年以上の熟成期間を置く」という戦略が有効です。

● 「駆け込み建築」の再考 : これまでは相続間近でのアパート建設が有効でしたが、今後は建築費そのものが評価基準(の80%)となるため、建築直後の評価圧縮は期待できなくなります。土地を所有している場合は、改正の施行日や経過措置を睨んだ建築スケジュールの調整が必要です。

4-2. 資産の「組み換え」という選択肢

収益性が低く、将来の資産価値も期待できない「不良資産」については、改正を機に売却を検討すべきです。節税効果が解けた後、手元に残るのが維持費のかかる負債物件では本末転倒です。

| 物件のタイプ | 今後の戦略案 | 理由 |

|---|---|---|

| 都心・好立地マンション | 継続保有(5年超え待ち) | 資産価値が安定しており、5年超えれば大幅な評価圧縮が見込める。 |

| 地方・高利回りアパート | 早期売却・組み換え検討 | 収益は高いが資産価値の目減りが早く、新ルール下での保有リスクが高い。 |

| 不動産小口化商品 | 令和8年中の贈与または売却 | 取得時期に関わらず時価評価となるため、現行評価を使えるうちに手放す。 |

不動産を売却して得た現金を、生命保険(非課税枠の活用)や、より分割しやすい小規模な不動産、あるいは上場株式などへ組み替えることで、相続時の「分割対策」と「納税対策」を同時に進めることが可能です。

5. 緊急対策③:相続税シミュレーションによる納税資金の見直し

「評価額が上がる」ということは、すなわち「納税額が増える」ことを意味します。相続税対策で最も悲劇的なのは、計算上の税金は減らせたものの、いざ相続が起きた時に手元に現金がなく、大切な不動産を二束三文で売却せざるを得なくなるケースです。

5-1. 納税額はどれくらい増えるのか?

具体例を用いて、改正による影響をイメージしてみましょう。

【事例】1.5億円の現金を元手に、賃貸マンションを購入した場合

改正前: 貸家建付地評価等により、評価額は約5,000万円(圧縮額1億円)。

改正後(5年以内): 取得価額の80%評価により、評価額は1億2,000万円(圧縮額3,000万円)。

この差額7,000万円に対し、相続税率が30%であれば、納税額は2,100万円も増加します。この「増える税金」をどこから捻出するかを、今からシミュレーションしておく必要があります。

5-2. 例納税資金確保の3つのルート

不動産オーナーが検討すべき納税資金対策には、以下の3つの優先順位があります。

● 生命保険の活用(即効性・確実性) : 相続税の非課税枠(500万円 × 法定相続人数)を使い切りつつ、死亡時に確実に現金を残す方法です。受取人を指定できるため、遺産分割の調整金(代償金)としても非常に優秀です。

● 生前贈与による資産移転(継続性) : 令和8年中に現金を贈与しておく、あるいは収益物件そのものを贈与して、受贈者に将来の納税資金(賃料収入)を蓄積させる方法です。ただし、不動産の贈与には登録免許税や不動産取得税などのコストがかかるため、シミュレーションが不可欠です。

● 資産の早期売却による現金化(出口戦略) : 相続発生後の10ヶ月という短い期限内で不動産を売るのは困難です。あらかじめ「納税のために売る物件」を決めておき、市場が良い時に売却して現金や換金性の高い資産に変えておく「攻めの売却」を検討しましょう。

6. 専門家への相談:なぜ「早め」が有効なのか

今回の税制改正は、計算ルールが変わるだけではなく、「いつ買ったか」「いつ建てたか」「いつ贈与したか」という「時間軸」が評価を支配するようになります。自己流の判断は、将来の莫大な追徴課税や、家族間のトラブルを招くリスクがあります。

6-1. 不動産コンサルタントや税理士などの専門家に依頼する5つのメリット

専門家の力を借りることで、以下のような「目に見えない利益」を得ることができます。

● 適正な「財産評価」による減税 : 土地の形状、高低差、セットバック(道路後退)など、プロの目で見れば評価を下げられる要素が多々あります。これを見落とさないことが最大の節税です。

● 「特例」の確実な適用判断 : 「小規模宅地等の特例」は、適用できれば評価を50%?80%減額できる強力な武器ですが、要件が非常に複雑です。改正後の新ルールとの優先順位や併用可否について、正確なジャッジが必要となります。

● 「総則6項」への防御 : 国税庁の近年の否認傾向を踏まえ、「どこまでなら安全か」のボーダーラインを見極めた対策を提案してくれます。税務調査に入られた際の対応力も大きな安心材料です。

● 「分割対策」の円滑化 : 不動産鑑定士等と連携し、時価と評価額のギャップを調整した「公平な遺産分割案」を作成することで、「争族」を未然に防ぐことができます。

● 最新情報のキャッチアップ : 令和9年の施行に向けて、国税庁からは詳細なQ&Aや追加の通達が順次公表されます。これらの専門的な情報をリアルタイムで対策に反映できるのは、日々向き合っている専門家だけです。

6-2. 相談の「10ヶ月の壁」と「時間の猶予」

相続が発生してから税理士に相談した場合、申告期限までの10ヶ月間でできることは「現状の整理と計算」に過ぎません。しかし、相続が起きる前の今なら、資産を組み替える、贈与を行う、建てる、売るといった「選択肢」があります。

特に令和8年末までの駆け込み贈与を検討している場合、不動産の登記手続きや贈与契約書の作成には数ヶ月の準備期間が必要です。「まだ先のこと」と思わず、まずは一度、現状の診断を受けることを強くお勧めします。

今回の改正が周知されるにつれ、相続・贈与を検討している方々の“駆け込み相談”や“駆け込み実行”が増えることが予想されます。特に、不動産取得や組み換えを伴う対策は、物件選定、融資調整、契約、登記、税務シミュレーションなど、多くの工程を要します。改正前に間に合わせようとする動きが集中すれば、税理士や不動産会社、金融機関などの専門家は処理件数が増え、繁忙期に入り、十分な検討時間を確保できなくなる恐れがあります。

そのため、制度改正の影響を正確に把握し、自身にとって最適な選択肢を検討するためにも、税理士などの専門家へは早めに相談・依頼することが重要です。早期に動くことで、十分なシミュレーションや複数案の比較検討が可能となり、改正後を見据えた長期的な相続対策を冷静に構築することができます。

7. まとめ:令和9年に向けたオーナーの覚悟と行動

令和9年1月1日から始まる貸付用不動産評価の見直しは、これまでの不動産節税の常識を根底から覆すものです。国税庁は、不動産を利用した「節税」を完全に封じ込める意志を明確にしました。

とはいえ、今回の改正は、言い換えれば「ルールが明確になった」ということでもあります。これまでは否認されるリスクを伴う「駆け込み」で行っていた対策が、「5年」という客観的な数字に基づいて設計できるようになったのです。

不動産オーナーには、まだ時間が残されています。令和8年という「猶予期間」をどう使うかで、オーナーとそのご家族の未来は大きく変わります。

● 「資産の棚卸し」を今すぐ始める : 自分の立ち位置を知らなければ、歩き出す方向もわかりません。

● 「5年」を味方につける計画を立てる : 短期的な利益ではなく、長期的な視点での資産運用に切り替えましょう。

● 専門家という「伴走者」を見つける : 複雑な税制の荒波を、一人で乗り越える必要はありません。

「もっと早く対策しておけばよかった」という後悔だけはしないでください。不動産は、適切に扱えば、何代にもわたって家族を支え続ける素晴らしい資産になります。令和9年の改正を、単なる「増税」と捉えるのではなく、資産の質を高め、家族の絆を深める「棚卸しのチャンス」に変えましょう。

早すぎる行動は、決して損にはなりません。大切な資産を守るための第一歩を、今ここから踏み出してください。

※本コラムは令和8年2月時点の税制改正大綱および公表されている資料に基づいています。具体的な税務判断にあたっては、必ず最新の法令を確認し、税理士等の専門家にご相談ください。

参考文献

「不動産で相続税対策」を国税庁が封じ込めへ!26年度の税制改正大綱を受けた、令和の新・不動産ポートフォリオ戦略とは?

財産評価を巡る諸問題

貸付用不動産の財産評価についてー2025年11月政府税制調査会資料よりー

令和8年度改正「貸付用不動産の評価方法」を見直し | ZEIKEN PRESS

- そのお困りごと、ハタスに相談してみませんか?

- 電話で相談する 0566-23-5749

休業日(水曜・日曜・祝日)以外 [9:00~18:00]