不動産M&Aとは?売買との違い、節税メリット・デメリットを事例で解説

不動産M&Aとは?売買との違い、節税メリット・デメリットを事例で解説

不動産M&Aとは、不動産を所有する会社を対象としたM&A(企業の合併・買収)のことです。

物件そのものを取引する不動産売買とは異なり、会社の株式などを売買することで、実質的に不動産の所有権を移転させます。

この手法には、税負担を軽減できるメリットがある一方で、特有のデメリットや注意点も存在します。

本記事では、不動産M&Aの仕組みや売買との違い、具体的なメリット・デメリットを成功事例を交えながら解説します。

- 1. 不動産M&Aの基本を解説!会社ごと不動産を売買する仕組み

- 2. 不動産売買とは何が違う?取引対象と税金面での比較

- 3. 不動産M&Aの代表的な2つの手法(スキーム)

- 3-1. 手法1:株式譲渡で会社の経営権を移転する

- 3-2. 手法2:会社分割で不動産事業を切り出して売却する

- 4. 【売り手側】不動産M&Aで得られる3つのメリット

- 4-1. メリット①:不動産譲渡所得税などを抑えられ節税効果が高い

- 4-2. メリット②:会社の廃業にかかるコストや手間を削減できる

- 4-3. メリット③:従業員の雇用をそのまま引き継げる可能性がある

- 5. 【買い手側】不動産M&Aで得られる2つのメリット

- 5-1. メリット①:不動産取得税や登録免許税が不要で取得コストを抑えられる

- 5-2. メリット②:一般市場には出回らない優良物件を取得できるチャンスがある

- 6. 【売り手側】不動産M&Aで注意すべき3つのデメリット

- 6-1. デメリット①:買い手を見つけるのが難しい場合がある

- 6-2. デメリット②:手続きが複雑で完了までに時間がかかる

- 6-3. デメリット③:会社の負債や契約もすべて引き継がれる

- 7. 【買い手側】不動産M&Aで注意すべき2つのデメリット

- 7-1. デメリット①:簿外債務など売り手企業のリスクを引き継ぐ恐れがある

- 7-2. デメリット②:デューデリジェンスに専門的な知識とコストが必要になる

- 8. 不動産M&Aの成功事例から学ぶ活用パターン

- 8-1. 事例①:後継者不在の不動産賃貸業を事業承継したケース

- 8-2. 事例②:不動産再生事業で価値を向上させ売却したケース

- 9. 不動産M&Aが税務署に否認されるリスクと注意点

- 9-1. 注意点①:短期所有土地の譲渡とみなされるケース

- 9-2. 注意点②:租税回避行為と判断されるケース

1. 不動産M&Aの基本を解説!会社ごと不動産を売買する仕組み

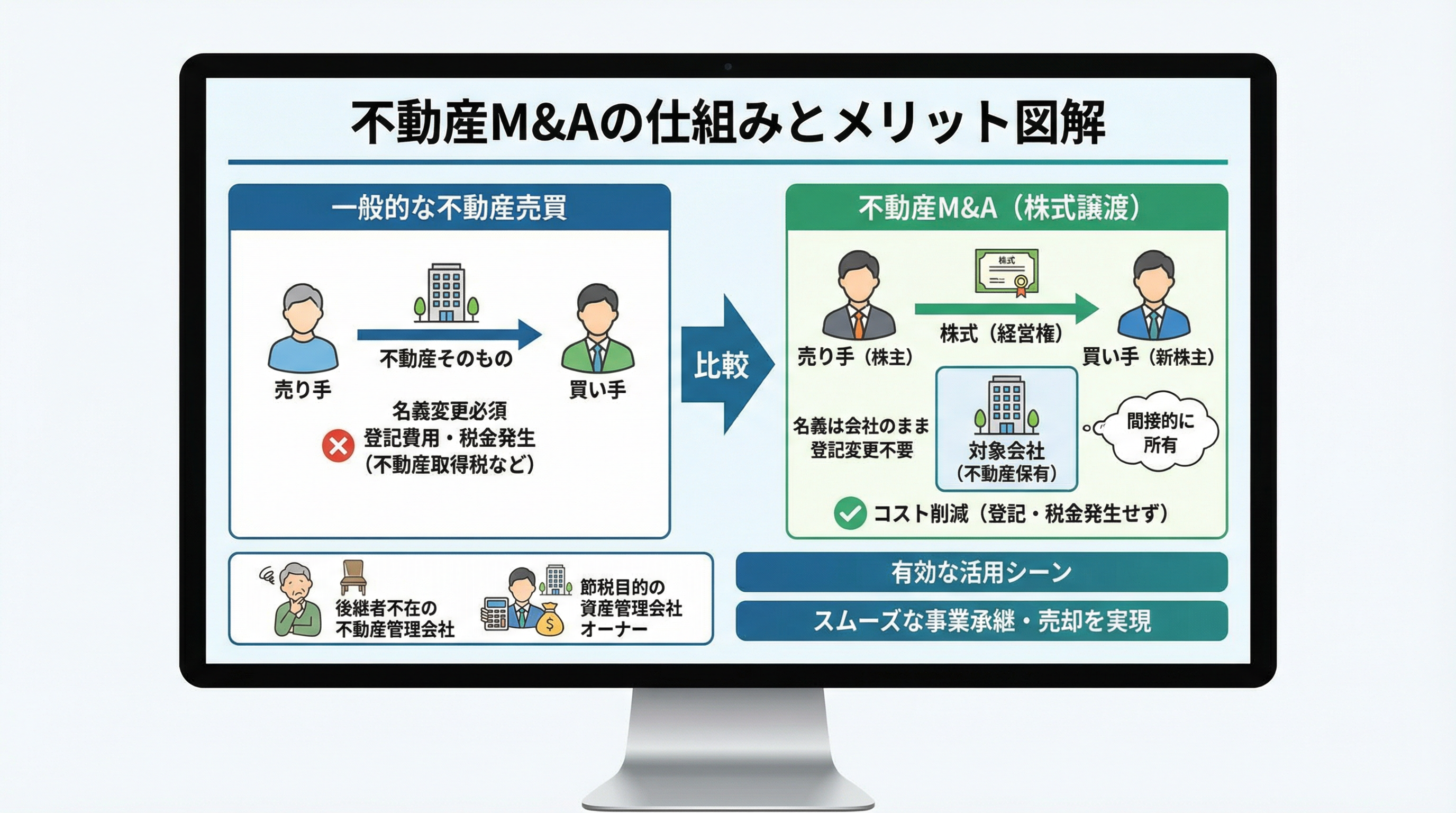

不動産M&Aは、不動産そのものではなく、その不動産を資産として保有している会社の経営権(株式)を売買する取引です。

買い手は会社の株主となり、会社の資産である不動産を間接的に所有します。

このスキームでは、不動産の名義は会社のまま変わらないため、不動産登記の変更手続きやそれに伴う税金が発生しません。

特に、後継者不在の不動産管理会社や、節税を目的として資産管理会社で不動産を所有しているオーナーにとって、有効な事業承継・売却手段となります。

2. 不動産売買とは何が違う?取引対象と税金面での比較

不動産M&Aと不動産売買の最も大きな違いは、取引の対象物です。

不動産売買では土地や建物といった不動産そのものが取引対象となるのに対し、不動産M&Aでは不動産を所有する法人の株式が取引対象となります。

この違いにより、税金面で大きな差が生まれます。

不動産売買では、買い手は不動産取得税や登録免許税を納める必要がありますが、M&Aでは不動産の所有権が移転しないため、これらの税金はかかりません。

売り手側も、不動産の売却益にかかる税金と、株式の売却益にかかる税金では税率が異なるため、M&Aの方が税負担を抑えられる場合があります。

3. 不動産M&Aの代表的な2つの手法(スキーム)

不動産M&Aを実行する際の代表的な手法(スキーム)には、「株式譲渡」と「会社分割」の2つがあります。

どちらの手法を選択するかは、売り手企業が不動産事業以外に他の事業を行っているか、特定の不動産のみを売却したいかなど、当事者の目的や会社の状況によって異なります。

それぞれのスキームで手続きや税務上の扱い、企業価値の評価方法が変わってくるため、専門家と相談しながら最適な手法を選択することが重要です。

3-1. 手法1:株式譲渡で会社の経営権を移転する

株式譲渡は不動産を所有する会社の株式を売り手から買い手へ売却することで経営権を移転させる手法です。

不動産M&Aにおいて最も一般的に用いられる方法で手続きが比較的シンプルという特徴があります。

この方法では会社の株主が変わるだけであり会社そのものは存続します。

そのため不動産の所有名義はもちろん会社が結んでいる従業員との雇用契約や金融機関との融資契約賃貸借契約なども原則としてそのまま買い手に引き継がれます。

売り手にとっては会社の資産や負債を包括的に承継してもらえるメリットがあり買い手にとっては事業に必要な許認可などを再取得する手間が省ける利点があります。

3-2. 手法2:会社分割で不動産事業を切り出して売却する

会社分割は、会社の一部である不動産事業部門を切り離し、新しく設立した会社または既存の別の会社に承継させる手法です。

売り手企業が不動産事業以外にも複数の事業を営んでおり、不動産関連の事業だけを売却したい場合に活用されます。

この方法により、売り手は主力事業を手元に残しながら、ノンコア事業を整理することが可能になります。

買い手にとっても、必要な事業や資産だけを選択して取得できるため、簿外債務といった不要なリスクを引き継ぐ可能性を低減できるメリットがあります。

ただし、株式譲渡に比べて法的な手続きが複雑になり、債権者保護手続きなどが必要になるケースもあります。

4. 【売り手側】不動産M&Aで得られる3つのメリット

不動産M&Aは、売り手にとって多くのメリットをもたらします。

最大の魅力は、不動産を直接売却する場合に比べて、譲渡所得にかかる税金を大幅に抑えられる可能性がある点です。

また、後継者がいない企業にとっては、会社を清算することなく事業を第三者に引き継いでもらえるため、廃業に伴うコストや手間を削減できます。

さらに、従業員の雇用も維持されやすいため、経営者としての責任を全うできるという側面も持ち合わせています。

これらのメリットは、単に収益を得る以上の価値を売り手に提供します。

4-1. メリット①:不動産譲渡所得税などを抑えられ節税効果が高い

不動産を直接売却して利益が出た場合、その売却益(譲渡所得)に対して法人税が課されます。

一方、不動産M&Aで会社の株式を譲渡した場合、課税対象は不動産の譲渡所得ではなく、株式の譲渡所得となります。

株主が個人の場合、株式の譲渡所得にかかる税金は所得税・住民税を合わせて約20%の申告分離課税で済みます。

特に、長年所有して含み益が大きくなっている不動産の場合、直接売却するよりもM&Aを活用した方が、手元に残る資金が大きくなる可能性が高いです。

この高い節税効果が、多くの経営者が不動産M&Aを選択する大きな理由の一つとなっています。

ただし、個別の税務判断については、税理士などの専門家への確認が必要です。

4-2. メリット②:会社の廃業にかかるコストや手間を削減できる

後継者不在や経営不振などを理由に事業をやめる場合、通常は会社の廃業手続き(解散・清算)が必要です。

廃業には、法務局での登記手続き、官報への公告掲載、税務申告など、煩雑で専門的な手続きが伴います。

これらの手続きを司法書士や税理士に依頼すれば、専門家への手数料も発生します。

不動産M&Aを活用すれば、会社は買い手のもとで存続するため、売り手はこれらの廃業にかかる一連の手間とコストを一切かける必要がありません。

経営者は煩雑な手続きから解放され、スムーズに事業から引退することが可能になります。

4-3. メリット③:従業員の雇用をそのまま引き継げる可能性がある

不動産管理やホテルの運営など、事業に従業員が関わっている場合、廃業すると従業員を解雇せざるを得ません。

これは経営者にとって大きな心労となります。

株式譲渡による不動産M&Aの場合、会社の法人格はそのまま維持され、株主が変わるだけなので、従業員との雇用契約も原則としてそのまま買い手に引き継がれます。

これにより、売り手は従業員の生活を守ることができます。

買い手側にとっても、事業運営のノウハウを持った人材を新たに採用するコストや手間をかけずに確保できるため、事業の円滑な継続が可能になるというメリットがあります。

5. 【買い手側】不動産M&Aで得られる2つのメリット

買い手にとって、不動産M&Aは通常の不動産投資と比較して大きなメリットがあります。

最も顕著なのは、不動産取得税や登録免許税といった高額な初期費用が不要になる点です。

これにより、総投資額を大幅に圧縮できます。

また、M&A市場では、一般的な不動産市場には流通しない、いわゆる「非公開案件」である優良な不動産や事業を取得できる機会が生まれることも、買い手にとっての大きな魅力と言えます。

5-1. メリット①:不動産取得税や登録免許税が不要で取得コストを抑えられる

通常の不動産売買では、物件を取得した際に、固定資産税評価額を基準として不動産取得税と登録免許税が課せられます。

これらの税金は、物件の価格によっては数千万円単位になることもあり、買い手の大きな負担となります。

しかし、不動産M&Aでは、会社の株式を取得するだけで不動産そのものの名義変更は行われないため、これらの税金が一切かかりません。

結果として、買い手は物件取得にかかる初期コストを大幅に削減できます。

浮いた資金を物件の改修や事業の運転資金に充当できるため、投資効率を高めることが可能です。

5-2. メリット②:一般市場には出回らない優良物件を取得できるチャンスがある

収益性が高い優良な不動産案件は、一般の不動産市場に情報が公開される前に、関係者間の相対取引で売買が決まってしまうことが少なくありません。

不動産M&Aは、事業承継や相続対策といった企業の個別事情から発生するケースが多いため、こうした水面下の優良物件が市場に出てくることがあります。

M&A仲介会社や金融機関、不動産ファンドなどが持つ独自のネットワークを通じて、これらの非公開案件にアクセスできる可能性があります。

競争相手が少ない中で交渉を進められるため、市場価格よりも有利な条件で、質の高い不動産事業を手に入れる機会が広がるでしょう。

6. 【売り手側】不動産M&Aで注意すべき3つのデメリット

不動産M&Aは売り手にとって多くのメリットがある一方で、いくつかのデメリットも存在します。

まず、不動産だけでなく会社全体を評価されるため、会社の状況によっては買い手探しが難航する可能性があります。

また、不動産売買に比べて手続きが複雑で、最終的な合意に至るまで長い時間を要することも少なくありません。

さらに、株式譲渡の場合、会社の負債や契約関係もすべて買い手に引き継がれるため、事前の情報開示が極めて重要になります。

6-1. デメリット①:買い手を見つけるのが難しい場合がある

不動産M&Aは、単に物件を売買するのではなく、会社ごと引き受けてもらう取引です。

そのため、買い手は物件の価値だけでなく、会社の財務内容、負債の状況、法務上のリスクなどを総合的に評価します。

もし対象会社が多額の借入金を抱えていたり、簿外債務のリスクがあったりすると、買い手候補を見つけるのは困難になります。

通常の不動産仲介とは異なり、M&Aを専門とする仲介会社などを通じて、自社の価値を正しく評価してくれる相手を探す必要があります。

特に小規模な会社や資産が特定の不動産のみといった場合は、マッチングが長期化する可能性も考慮しておくべきです。

6-2. デメリット②:手続きが複雑で完了までに時間がかかる

不動産M&Aのプロセスは、一般的な不動産売買と比較して複雑で、多くの段階を経る必要があります。

専門の仲介会社と契約後、企業価値の算定、買い手候補の探索と交渉、トップ面談、基本合意書の締結、そして買い手によるデューデリジェンス(買収監査)が実施されます。

このデューデリジェンスの結果を踏まえて最終的な条件交渉を行い、株式譲渡契約を締結するという流れを辿ります。

これらの各段階で法務、税務、会計といった専門的な知識が不可欠で、関連書籍を読むだけで対応できるものではありません。

一般的に、交渉開始から取引完了まで半年から1年以上かかることもあり、時間的な余裕を持った計画が求められます。

6-3. デメリット③:会社の負債や契約もすべて引き継がれる

株式譲渡を用いたM&Aでは、資産と負債を一体として承継する「包括承継」が原則です。

つまり、買い手は対象不動産というプラスの資産だけでなく、金融機関からの借入金や未払金といったマイナスの資産(負債)もすべて引き継ぎます。

さらに、従業員との雇用契約やテナントとの賃貸借契約、不動産管理会社との業務委託契約など、会社が結んでいるあらゆる契約関係もそのまま承継されます。

売り手としてはこれらの情報を正確に開示する義務があり、もし隠れた債務などが後から発覚した場合、契約違反として損害賠償を請求されるリスクも存在します。

7. 【買い手側】不動産M&Aで注意すべき2つのデメリット

買い手にとって不動産M&Aは、取得コストの削減など魅力的な側面がある一方で、慎重に検討すべきデメリットも存在します。

最も注意が必要なのは、売り手企業の財務諸表には表れない「簿外債務」や将来発生しうる「偶発債務」といったリスクまで引き継いでしまう可能性がある点です。

これらのリスクを回避するためには、専門家による詳細なデューデリジェンスが不可欠となり、そのための追加コストと時間が発生することも、デメリットとして認識しておく必要があります。

安易な買取判断は禁物です。

7-1. デメリット①:簿外債務など売り手企業のリスクを引き継ぐ恐れがある

不動産M&Aでは会社を丸ごと取得するため、貸借対照表に計上されていない簿外債務(未払いの残業代や退職給付引当金の不足など)や、将来的に発生する可能性のある偶発債務(訴訟リスク、債務保証、環境汚染の浄化義務など)も承継してしまいます。

これらのリスクは、財務諸表を分析するだけでは見抜けません。

近年の不動産テックの導入に伴う複雑な契約や、建物の遵法性に関する潜在的な問題など、予期せぬリスクが隠れていることもあります。

M&Aの実行後にこれらの問題が発覚した場合、その対応コストはすべて買い手が負担することになり、想定していた投資リターンを大きく下回る結果になりかねません。

7-2. デメリット②:デューデリジェンスに専門的な知識とコストが必要になる

簿外債務などの潜在的リスクを事前に把握するためには、デューデリジェンス(買収監査)の実施が不可欠です。

デューデリジェンスでは、弁護士や公認会計士、税理士といった外部の専門家チームを編成し、対象会社の財務、税務、法務、事業内容などを多角的に調査します。

不動産M&A特有の調査項目として、不動産の権利関係、建築基準法などの法令遵守状況、土壌汚染の有無、固定資産税の評価の妥当性なども加わります。

これらの詳細な調査には高度な専門知識が必要であり、専門家への報酬として数十万円から、案件の規模によっては数百万円以上のコストが発生することを覚悟しなければなりません。

8. 不動産M&Aの成功事例から学ぶ活用パターン

不動産M&Aは、単に不動産を売買するだけでなく、事業承継や事業再生といった多様な経営課題を解決するための戦略的な手段として活用されています。

例えば、後継者が見つからず悩んでいた不動産賃貸業のオーナーが、M&Aによって会社と従業員の雇用を守りながら円満に引退したケースがあります。

また、専門的なノウハウを持つ企業が、潜在的な価値を持つ不動産をM&Aで取得し、再生・バリューアップさせてから売却することで大きな利益を上げた事例も見られます。

8-1. 事例①:後継者不在の不動産賃貸業を事業承継したケース

ある高齢の経営者は、複数の収益物件を法人で所有し、不動産賃貸業を営んでいましたが、後継者がおらず事業の将来を案じていました。

所有不動産には多額の含み益があり、単純な物件売却では高額な不動産譲渡所得税が、相続では多額の相続税が発生する見込みでした。

そこで、不動産M&Aの手法を選択し、自身の会社を株式譲渡の形で第三者に売却。

買い手は、事業規模の拡大を目指す同業の不動産会社でした。

この取引により、売り手オーナーは株式譲渡益に対する約20%の課税のみで済み、多額の税負担を回避して引退後の資金を確保。

買い手も不動産取得税などのコストをかけずに優良物件を一括で取得し、事業拡大を実現しました。

8-2. 事例②:不動産再生事業で価値を向上させ売却したケース

地方都市で稼働率の低下に悩むホテルを運営していた会社が、経営に行き詰まりM&Aによる売却を決断しました。

この会社を買収したのは、不動産の再生事業を得意とする専門事業者です。

買収後、この事業者はホテルの大規模なリノベーションを実施し、ターゲット顧客の再設定やサービスの刷新といった運営改革を断行しました。

その結果、ホテルの魅力と収益性は劇的に改善。

数年後、事業者は価値が向上したこのホテル会社を、大手ホテルチェーンを運営する別の企業へ再度M&Aで売却し、当初の投資額を大幅に上回るキャピタルゲインを獲得しました。

この事例は、M&Aが不動産の価値を再生・向上させるための有効な入口戦略となりうることを示しています。

9. 不動産M&Aが税務署に否認されるリスクと注意点

不動産M&Aの大きなメリットである節税効果ですが、取引の実態が税負担を不当に回避するためのもの(租税回避行為)であると税務署に判断された場合、その税務メリットが否認され、追徴課税を受けるリスクがあります。

特に、不動産を取得してすぐに法人化し、その法人の株式を売却するようなケースは、実質的な不動産売買とみなされやすい傾向にあります。

M&Aを実行する際は、節税以外の事業承継や事業合理化といった明確な事業目的を持つことが重要です。

9-1. 注意点①:短期所有土地の譲渡とみなされるケース

不動産M&Aのスキームを利用したとしても、その実態が短期所有土地の譲渡であるとみなされた場合、税務上のメリットを享受できない可能性があります。

例えば、個人が土地を取得した直後に、その土地を現物出資して資産管理会社を設立し、間を置かずにその会社の株式を第三者に譲渡するようなケースです。

このような取引は、形式上は株式譲渡ですが、実質的には土地そのものを短期間で転売しているのと同じと判断されるリスクがあります。

その結果、M&Aではなく不動産の短期譲渡があったものとして、より高い税率で課税される恐れがあるため、注意が必要です。

9-2. 注意点②:租税回避行為と判断されるケース

不動産M&Aのスキームが、客観的に見て合理的な事業目的を欠き、単に税金の負担を軽減することだけが目的であると判断された場合、税務署から「租税回避行為」として否認されるリスクがあります。

例えば、売却したい不動産だけを会社分割によって切り出して新会社を設立し、その新会社の株式を売却するような取引がこれに該当する可能性があります。

重要な注意点として、M&Aには事業承継、組織再編による経営の効率化、事業のシナジー効果の創出など、税金面のメリット以外に正当な事業上の理由が存在しなければなりません。

こうした理由を欠く取引は、税務調査で厳しく追及される可能性が高いです。

10. まとめ

不動産M&Aは、不動産そのものではなく、それを所有する会社ごと売買する手法です。

通常の不動産売買と比較して、売り手には譲渡所得税の軽減、買い手には不動産取得税が不要になるなどの税務上のメリットがあります。

事業承継の手段や、一般市場に出回らない優良物件の取得機会としても有効です。

しかし、その流れは専門的な手続きを要し、簿外債務の引き継ぎリスクや、取引が税務署から租税回避行為と見なされるリスクも伴います。

株式譲渡や会社分割といった手法の中から自社の状況に合ったものを選択し、成功させるためには、弁護士や公認会計士、税理士といった専門家の支援を受けながら、慎重に計画を進めることが不可欠です。

- そのお困りごと、ハタスに相談してみませんか?

- 電話で相談する 0566-23-5749

休業日(水曜・日曜・祝日)以外 [9:00~18:00]