不動産投資のキャッシュフローとは?計算方法や目安、利回り別シミュレーションを解説

不動産投資のキャッシュフローとは?計算方法や目安、利回り別シミュレーションを解説

不動産投資を成功させる上で、キャッシュフローの理解は不可欠です。

キャッシュフローとは、不動産経営によって実際に手元に残る現金の流れを指し、これが安定した投資の基盤となります。

この記事では、不動産投資におけるキャッシュフローの重要性から、具体的な計算方法、利回り別のシミュレーション、さらにはキャッシュフローを改善するための実践的な方法までを網羅的に解説します。

これから投資を始める方も、既に始めている方も、安定した資産形成を目指すための知識を深めることができます。

- 1. そもそも不動産投資におけるキャッシュフローとは?

- 2. 不動産投資でキャッシュフローが重要視される3つの理由

- 2-1. 理由1:手元資金に余裕が生まれ安定経営につながる

- 2-2. 理由2:売却の判断がしやすくなり出口戦略が立てやすい

- 2-3. 理由3:急な出費にも自己資金を使わずに対応できる

- 3. 不動産投資のキャッシュフロー計算式とシミュレーション

- 3-1. 手元に残るお金がわかる!キャッシュフローの計算式

- 3-2. 会計上の利益とは異なる?減価償却費の考え方

- 3-3. 【利回り別】キャッシュフローのシミュレーション事例

- 4. 不動産投資におけるキャッシュフローの目安はどれくらい?

- 5. キャッシュフローが悪化してしまう主な要因

- 5-1. ローンの金利上昇や返済方式による影響

- 5-2. 経年劣化にともなう空室率の上昇

- 5-3. 想定外の修繕費用の発生

- 6. 不動産投資のキャッシュフローを増やすための具体的な方法

- 6-1. 【収入を増やす】家賃設定の見直しや設備投資で収益を最大化する

- 6-2. 【支出を減らす】ローンの借り換えで返済負担を軽減する

- 6-3. 【支出を減らす】物件の維持管理にかかるコストを最適化する

- 6-4. 【購入時に工夫する】自己資金の割合を増やして借入額を抑える

- 6-5. 【購入時に工夫する】返済期間を長く設定して月々の返済額を減らす

- 7. まとめ

1. そもそも不動産投資におけるキャッシュフローとは?

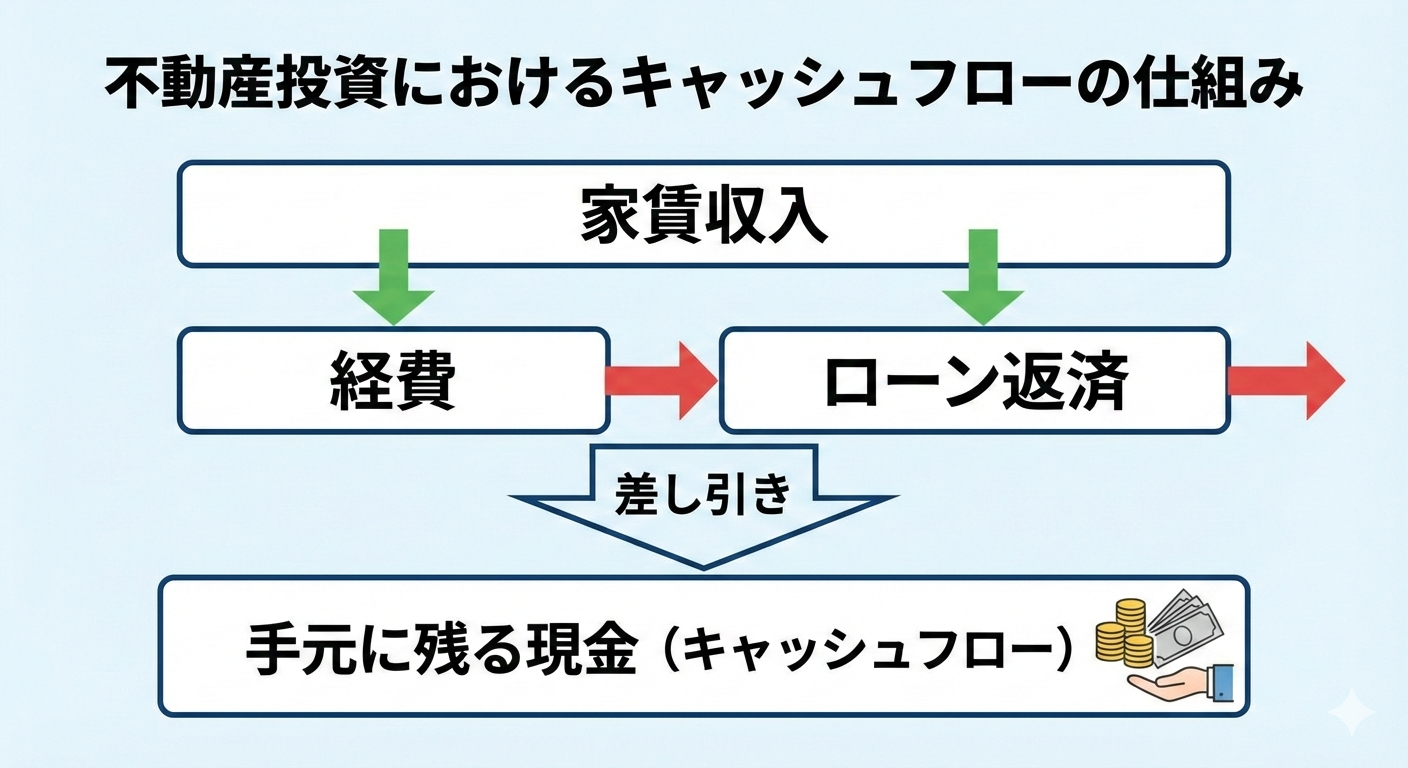

不動産投資におけるキャッシュフローとは、家賃などの収入から、管理費や固定資産税といった経費、そして銀行へのローン返済額を差し引いた後に、最終的に手元に残る現金のことです。これは会計上の利益とは異なり、実際の現金の増減を示す重要な指標となります。

キャッシュフローがプラスであれば、不動産経営によって手元の資金が増えている状態であり、マイナスであれば資金が減少していることを意味します。

この現金の流れを正確に把握することが、不動産投資の安定運営と成功の鍵を握っているといえるでしょう。

2. 不動産投資でキャッシュフローが重要視される3つの理由

不動産投資においてキャッシュフローが重要視されるのは、単に利益を測るだけでなく、経営の安定性や将来の戦略に直結するからです。

手元資金の余裕は突発的な支出への対応力を高め、精神的な安定にもつながります。

また、キャッシュフローの状況は、物件の収益性を客観的に判断する材料となり、適切な売却タイミングを見極める上でも役立ちます。

ここでは、キャッシュフローが重要である具体的な3つの理由について解説します。

2-1. 理由1:手元資金に余裕が生まれ安定経営につながる

キャッシュフローが潤沢であれば、毎月手元に残る現金が増えるため、資金的な余裕が生まれます。

この余裕は、将来の空室や家賃下落といったリスクへの備えとなり、経営の安定化に直結します。

手元資金が枯渇すると、小さなトラブルが経営の根幹を揺るがす事態に発展しかねません。

逆に、常に一定の現金を確保できている状態は、精神的な安心感をもたらし、長期的な視点での冷静な経営判断を可能にします。

安定した不動産経営を継続するためには、プラスのキャッシュフローを維持し、手元資金を厚くしておくことが基本となります。

2-2. 理由2:売却の判断がしやすくなり出口戦略が立てやすい

キャッシュフローの推移を継続的に監視することは、所有物件の健全性を測るバロメーターとなります。

例えば、築年数の経過とともに修繕費が増加し、キャッシュフローが年々減少している場合、物件の収益性が低下しているサインと捉えることができます。

このようにキャッシュフローの悪化が見られたタイミングは、大規模な修繕投資を行うか、あるいは売却して利益を確定させるかといった出口戦略を検討する良い機会となります。

客観的な数値に基づいて判断できるため、感情に流されることなく、最適なタイミングでの売却判断が可能になるでしょう。

2-3. 理由3:急な出費にも自己資金を使わずに対応できる

不動産経営では、給湯器の故障やエアコンの交換、雨漏りの修繕など、予測が難しい突発的な出費が発生することがあります。

これらの修繕費用は、数十万円単位になることも少なくありません。

キャッシュフローがプラスで、手元に十分な資金が蓄積されていれば、このような急な出費に対しても、貯蓄や給与などの自己資金を取り崩すことなく対応できます。

不動産経営の中から生まれた資金で賄えるため、家計に影響を与えることなく、物件の維持管理を適切に行うことが可能となり、健全な経営サイクルを維持できます。

3. 不動産投資のキャッシュフロー計算式とシミュレーション

不動産投資の成否を判断するためには、キャッシュフローの具体的な計算方法を理解し、購入前に精度の高いシミュレーションを行うことが極めて重要です。

机上の利回りだけでなく、実際にいくら手元にお金が残るのかを把握することで、現実的な投資計画を立てられます。

ここでは、基本的な計算式と、会計上の利益との違いを生む減価償却費の考え方、そして利回り別にキャッシュフローがどう変わるのかを具体的なシミュレーションで確認していきます。

3-1. 手元に残るお金がわかる!キャッシュフローの計算式

不動産投資のキャッシュフローは、簡単な計算式で算出できます。

基本的な計算方法は「総収入?(諸経費+ローン返済額)」です。

総収入は主に家賃収入を指し、諸経費には管理委託費、修繕積立金、固定資産税、火災保険料などが含まれます。

重要なのは、ローン返済額の全額を支出として計上する点です。

会計上の利益計算では経費にならない元金返済部分も、キャッシュフローの計算では実際の現金支出として差し引きます。

この計算式を用いることで、帳簿上の利益ではなく、実際に手元に残る現金の額を正確に把握することが可能になります。

3-2. 会計上の利益とは異なる?減価償却費の考え方

キャッシュフローと会計上の利益(税引前利益)が異なる主な理由は、減価償却費とローン元金返済の扱いにあります。

減価償却費は、建物の取得費用を法定耐用年数にわたって分割して計上する会計上の経費です。

税金の計算上は経費として扱われますが、実際に現金が出ていくわけではありません。

一方で、ローン返済額のうち元金部分は、現金の支出を伴いますが、会計上は負債の減少として扱われ、経費にはなりません。

このため、キャッシュフローはプラスでも税金計算上の利益は赤字になることや、その逆のケースも起こり得ます。

この違いを理解しておくことが重要です。

3-3. 【利回り別】キャッシュフローのシミュレーション事例

キャッシュフローは、物件の利回りだけでなく、ローン条件や経費率によって大きく変動します。

例えば、物件価格3,000万円、表面利回り6%(年間家賃収入180万円)の物件を考えます。

金利2%、期間35年のフルローンを組んだ場合、年間返済額は約102万円です。

経費率を20%(36万円)と仮定すると、キャッシュフローは「180万円-36万円-102万円=42万円」となります。

もし同じ条件で表面利回りが4%(年間家賃収入120万円)の場合、経費24万円を差し引くと、キャッシュフローは「120万円-24万円-102万円=-6万円」となり、持ち出しが発生します。

利回りの違いがキャッシュフローに与える影響は非常に大きいことがわかります。

4. 不動産投資におけるキャッシュフローの目安はどれくらい?

ただし、この目安は物件の種類や投資戦略によって大きく異なります。

新築物件は経費が少ないものの価格が高いためキャッシュフローが出にくく、中古物件は価格が安い分キャッシュフローを出しやすい傾向にあります。

最終的には、空室や修繕費などのリスクを考慮した上で、自身が許容できる範囲でプラスのキャッシュフローを確保できるような事業計画を立てることが重要です。

5. キャッシュフローが悪化してしまう主な要因

不動産投資の計画段階ではプラスだったキャッシュフローが、運用を開始してから悪化してしまうケースは少なくありません。

その主な要因としては、外部環境の変化によるものと、物件自体の問題に起因するものがあります。

金利の上昇や予期せぬ修繕費の発生、そして経年劣化による競争力の低下などが代表例です。

これらのリスクを事前に想定し、対策を講じておかなければ、安定した経営は困難になります。

ここでは、キャッシュフローを悪化させる主な要因について具体的に解説します。

5-1. ローンの金利上昇や返済方式による影響

変動金利でローンを組んでいる場合、市場金利が上昇すると返済額が増加し、キャッシュフローを直接的に圧迫します。

将来の金利動向を正確に予測することは困難であり、これは大きなリスク要因です。

また、返済方式も影響を与えます。

多くの個人投資家が利用する元利均等返済は、毎月の返済額が一定であるものの、返済初期は利息の割合が大きいため、元金の減少ペースが緩やかです。

これにより、総返済額が増えるだけでなく、金利上昇時の返済額の増加幅も大きくなる傾向があり、キャッシュフローの悪化につながる可能性があります。

5-2. 経年劣化にともなう空室率の上昇

建物や設備は時間とともに劣化し、新築物件と比較して競争力が低下していきます。

内装の古さや設備の旧式化は、入居者から敬遠される原因となり、空室期間の長期化や家賃の下落を招きます。

空室は家賃収入が途絶えることを意味するため、キャッシュフローに最も直接的で大きなダメージを与えます。

空室率の上昇は、収入の減少と同時に、次の入居者を募集するための広告費や原状回復費といった追加の支出も発生させるため、二重にキャッシュフローを悪化させる要因となり得ます。

5-3. 想定外の修繕費用の発生

不動産経営では、給湯器やエアコンといった設備の故障、屋根の雨漏り、外壁のひび割れなど、計画外の修繕が突発的に発生することがあります。

特に築年数が古い物件ほど、その頻度や規模は大きくなる傾向があります。

これらの修繕には数十万円から、場合によっては百万円を超える費用がかかることもあり、一時的にキャッシュフローを大幅に悪化させます。

日頃から修繕積立金を計画的に貯めておくことが重要ですが、それでも想定を超える大規模修繕が発生した場合、経営計画に大きな影響を及ぼすリスクがあります。

6. 不動産投資のキャッシュフローを増やすための具体的な方法

不動産投資のキャッシュフローを改善するためには、「収入を増やす」か「支出を減らす」という2つのアプローチがあります。

収入面では家賃設定の見直しや物件の付加価値向上が考えられ、支出面ではローン条件の変更や運営コストの最適化が有効です。

また、物件購入時の工夫によって、当初からキャッシュフローに余裕を持たせることもできます。

ここでは、キャッシュフローを増やすための具体的な方法を、収入、支出、購入時の3つの視点から解説します。

6-1. 【収入を増やす】家賃設定の見直しや設備投資で収益を最大化する

キャッシュフローを増やす最も直接的な方法は、家賃収入を上げることです。

まずは周辺物件の家賃相場を定期的に調査し、所有物件の家賃が適正かを確認します。

相場より低い場合は、次の入居者募集のタイミングで家賃の増額を検討しましょう。

また、入居者ニーズの高い設備を導入することも有効です。

例えば、無料インターネット設備の導入や宅配ボックスの設置、モニター付きインターホンへの交換などは、比較的少ない投資で物件の付加価値を高め、家賃アップや空室期間の短縮につながり、結果的に収益の最大化に貢献します。

6-2. 【支出を減らす】ローンの借り換えで返済負担を軽減する

支出の中で最も大きな割合を占めるローン返済額を削減できれば、キャッシュフローは大幅に改善します。

現在よりも低金利の金融機関へローンを借り換えることが、その有効な手段の一つです。

例えば、金利が1%下がるだけでも、総返済額や月々の返済額を大きく減らせる可能性があります。

ただし、借り換えには登記費用や保証料、手数料といった諸経費が発生するため、これらの費用を考慮してもメリットがあるかどうかを慎重に試算する必要があります。

手間とコストはかかりますが、条件によっては大きな効果が期待できる方法です。

6-3. 【支出を減らす】物件の維持管理にかかるコストを最適化する

物件の維持管理に関わるコストを見直すことも、キャッシュフロー改善に有効です。

例えば、管理会社に支払う管理委託費は、サービス内容と費用を比較検討し、よりコストパフォーマンスの高い会社に変更することで削減できる場合があります。

また、共用部の清掃や消防設備点検といった定期的なメンテナンス費用も、複数の業者から見積もりを取ることで、コストを最適化できる可能性があります。

品質を落とさずにコストを削減することが重要であり、地道な見直しを積み重ねることで、年間の支出を抑えることができます。

6-4. 【購入時に工夫する】自己資金の割合を増やして借入額を抑える

物件購入の段階でキャッシュフローを改善する方法として、自己資金の割合を増やすことが挙げられます。

頭金を多く入れることで金融機関からの借入額を減らせるため、月々のローン返済額が少なくなり、キャッシュフローに余裕が生まれます。

借入額が少なければ、金利上昇時の返済額増加リスクも相対的に低くなります。

また、自己資金が潤沢であることは金融機関からの信用度を高め、より有利な条件で融資を受けられる可能性も高まります。

手元資金は減りますが、長期的に安定した経営を目指す上では有効な戦略です。

6-5. 【購入時に工夫する】返済期間を長く設定して月々の返済額を減らす

ローンを組む際に返済期間を長く設定することも、月々のキャッシュフローを増やすための有効な手段です。

例えば、同じ金額を借り入れる場合でも、返済期間を25年から35年に延ばすことで、毎月の元利返済額を大幅に抑えることができます。

これにより、手元に残る現金が増え、急な出費にも対応しやすくなります。

ただし、返済期間が長くなるほど支払う利息の総額は増加するというデメリットも存在します。

月々のキャッシュフローを重視するのか、総返済額を抑えることを重視するのか、自身の投資戦略に合わせてバランスを考える必要があります。

7. まとめ

不動産投資におけるキャッシュフローは、家賃収入から経費とローン返済を差し引いた手元に残る現金であり、安定経営の生命線です。

キャッシュフローを正しく計算し、購入前にシミュレーションを行うことで、投資のリスクを把握し、現実的な計画を立てることが可能になります。

金利上昇や空室、想定外の修繕といった悪化要因を理解し、家賃の最適化やコスト削減、有利なローン設定などの改善策を講じることが重要です。

キャッシュフローの管理を徹底し、健全な現金の流れを維持することが、不動産投資を成功に導くための基盤となります。

- そのお困りごと、ハタスに相談してみませんか?

- 電話で相談する 0566-23-5749

休業日(水曜・日曜・祝日)以外 [9:00~18:00]